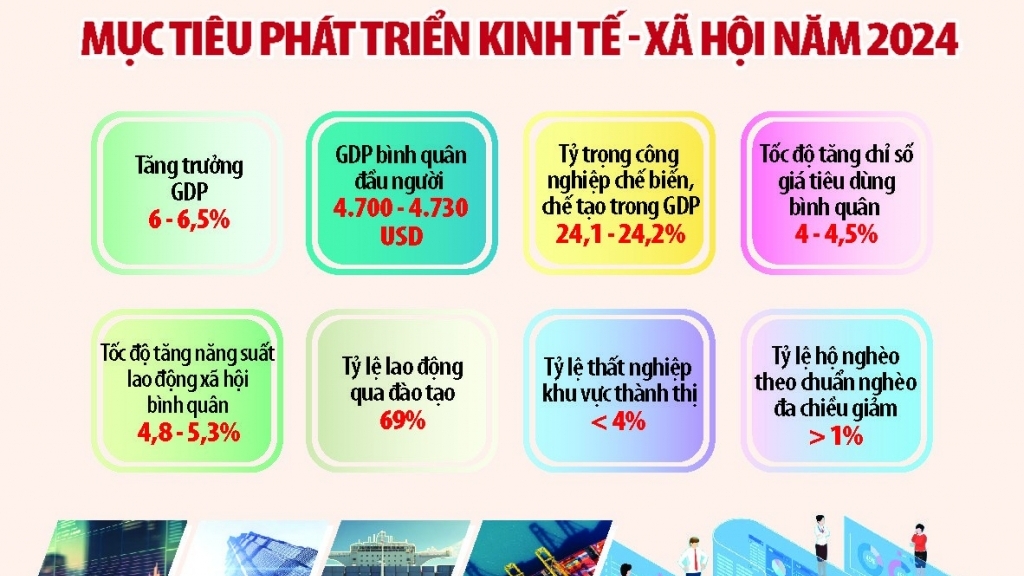

Năm 2022, tăng trưởng GDP ước đạt 8,02% với nhiều điểm sáng

|

| Năm 2022, tăng trưởng GDP ước đạt 8,02% với nhiều điểm sáng. Ảnh: Minh họa |

Theo báo cáo Kinh tế-xã hội của Tổng cục Thống kê công bố mới đây, tăng trưởng kinh tế năm 2022 phục hồi tích cực với những tiến triển tốt và đồng đều trên cả 3 khu vực, trong đó khu vực nông, lâm, thủy sản tăng 3,36%; công nghiệp và xây dựng tăng 7,78%; dịch vụ tăng 9,99%.

Tính riêng quý IV/2022, GDP ước tăng 5,92% so với cùng kỳ năm 2021, tuy cao hơn tốc độ tăng 4,7% và 5,17% của cùng kỳ năm 2020 và 2021 nhưng thấp hơn tốc độ tăng của quý IV các năm 2011-2019. Trong đó, khu vực nông, lâm nghiệp và thủy sản tăng 3,85%; khu vực công nghiệp và xây dựng tăng 4,22%; khu vực dịch vụ tăng 8,12%.

Cũng theo Tổng cục Thống kê, khu vực nông, lâm nghiệp và thủy sản tiếp tục thể hiện vai trò bệ đỡ của nền kinh tế. Ngành nông nghiệp tăng 2,88%, đóng góp 0,27 điểm phần trăm vào tốc độ tăng tổng giá trị tăng thêm của toàn nền kinh tế; ngành lâm nghiệp tăng 6,13%, đóng góp 0,03 điểm phần trăm; ngành thủy sản tăng 4,43%, đóng góp 0,12 điểm phần trăm.

Trong khu vực công nghiệp và xây dựng, ngành công nghiệp chế biến, chế tạo tiếp tục là động lực tăng trưởng của toàn nền kinh tế với tốc độ tăng 8,10%, đóng góp 2,09 điểm phần trăm vào tốc độ tăng tổng giá trị tăng thêm của toàn nền kinh tế.

Ngành cung cấp nước, quản lý và xử lý rác thải, nước thải tăng 7,45%, đóng góp 0,04 điểm phần trăm. Ngành sản xuất và phân phối điện tăng 7,05%, đóng góp 0,26 điểm phần trăm. Ngành khai khoáng tăng 5,19%, đóng góp 0,17 điểm phần trăm. Ngành xây dựng tăng 8,17%, đóng góp 0,59 điểm phần trăm.

Một điểm sáng nữa của "bức tranh" kinh tế là khu vực dịch vụ được khôi phục và tăng trưởng mạnh mẽ với tốc độ tăng năm 2022 đạt 9,99%, cao nhất trong giai đoạn 2011-2022.

Cụ thể, một số ngành dịch vụ thị trường tăng cao, đóng góp nhiều vào tốc độ tăng tổng giá trị tăng thêm toàn nền kinh tế.

Theo đó, ngành bán buôn, bán lẻ tăng 10,15% so với năm trước, đóng góp 0,97 điểm phần trăm; ngành vận tải kho bãi tăng 11,93%, đóng góp 0,69 điểm phần trăm; ngành dịch vụ lưu trú và ăn uống tăng trưởng cao nhất khu vực dịch vụ với mức tăng 40,61%, đóng góp 0,79 điểm phần trăm; hoạt động tài chính, ngân hàng và bảo hiểm tăng 9,03%, đóng góp 0,53 điểm phần trăm; ngành thông tin và truyền thông tăng 7,80%, đóng góp 0,5 điểm phần trăm. Riêng ngành y tế và hoạt động trợ giúp xã hội giảm 7,6%, làm giảm 0,13 điểm phần trăm do dịch COVID-19 đã được kiểm soát.

Về cơ cấu nền kinh tế năm 2022, khu vực nông, lâm nghiệp và thủy sản chiếm tỉ trọng 11,88%; khu vực công nghiệp và xây dựng chiếm 38,26%; khu vực dịch vụ chiếm 41,33%; thuế sản phẩm trừ trợ cấp sản phẩm chiếm 8,53%.

GDP bình quân đầu người năm 2022 theo giá hiện hành ước đạt 95,6 triệu đồng/người, tương đương 4.110 USD, tăng 393 USD so với năm 2021.

Năng suất lao động của toàn nền kinh tế năm 2022 theo giá hiện hành ước tính đạt 188,1 triệu đồng/lao động (tương đương 8.083 USD/lao động, tăng 622 USD so với năm 2021).

Theo giá so sánh, năng suất lao động năm 2022 tăng 4,8% do trình độ của người lao động được cải thiện (tỉ lệ lao động qua đào tạo có bằng, chứng chỉ năm 2022 đạt 26,2%, cao hơn 0,1 điểm phần trăm so với năm 2021).

Tin cùng chuyên mục

Sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến thành các sản phẩm khác thuộc đối tượng không chịu thuế GTGT

Cách điều chỉnh hóa đơn đầu ra của hàng hóa bị thiếu đơn vị tính

Đấu tư dự án đầu tư mở rộng xong cho thuê có được ưu đãi thuế thu nhập doanh nghiệp?

Điều kiện để trích lập quỹ dự phòng tiền lương

Khoản tài trợ từ nhà cung cấp bằng tiền có được hưởng ưu đãi thuế thu nhập doanh nghiệp?

Tin khác

Chấm dứt hoạt động do thực hiện sáp nhập nộp hồ sơ quyết toán thuế thu nhập doanh nghiệp đến thời điểm nào?

Nguyên tắc lập Báo cáo tài chính với chi nhánh

Thủ tục chuyển đăng ký người phụ thuộc từ người nộp thuế này sang người nộp thuế khác

Hóa đơn lập sai thời điểm có bị coi là hóa đơn rủi ro về thuế?

Hàng bán bị trả lại, bên bán hàng hay bên mua hàng sẽ xuất hóa đơn?

Quy định khoản chi không được trừ khi xác định thu nhập chịu thuế

Cho doanh nghiệp nước ngoài thuê kho chứa hàng áp dụng thuế suất ra sao?

Hướng dẫn thủ tục xuất hóa đơn cho hàng hóa, dịch vụ được giảm giá

Doanh nghiệp có các chi nhánh, quyết toán thuế có phải khai riêng từng chi nhánh không?