Hoàn thiện cơ chế chính sách giải pháp "ngăn chặn" chuyển nhượng bất động sản "2 giá"

PV: Thời gian qua, không ít các vụ việc trốn thuế liên quan đến giao dịch bất động sản (BĐS) đã bị cơ quan chức năng đưa ra ánh sáng. Tuy nhiên, câu chuyện này vẫn đang diễn ra thường xuyên, theo bà đâu là nguyên nhân?

Bà Nguyễn Thị Cúc: Tình trạng trốn thuế trong kinh doanh BĐS diễn ra nhiều năm bởi nhiều kẽ hở, bất cập của chính sách pháp luật đang bị cá nhân, doanh nghiệp lợi dụng để qua mặt.

Hiện nay có hai cách để tính khoản thuế mà người chuyển nhượng BĐS phải nộp. Cách thứ nhất là tính dựa trên giá ghi trên hợp đồng; cách thứ hai là tính dựa theo khung giá đất do nhà nước quy định nếu hợp đồng không ghi rõ giá hoặc giá ghi trên hợp đồng thấp hơn giá khung này.

|

| Bà Nguyễn Thị Cúc |

Tuy nhiên, chính những quy định này đang là lỗ hổng cho người dân bám vào đó để trốn thuế. Bởi, giá đất Nhà nước quy định thường thấp, chỉ bằng 30 - 35% giá thị trường hiện nay.

Điều 500 Bộ Luật Dân sự 2015 quy định hợp đồng về quyền sử dụng đất là sự thỏa thuận giữa các bên, theo đó người sử dụng đất chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, tặng cho, thế chấp, góp vốn quyền sử dụng đất hoặc thực hiện quyền khác theo quy định của Luật Đất đai cho bên kia; bên kia thực hiện quyền, nghĩa vụ theo hợp đồng với người sử dụng đất.

Điều này đồng nghĩa với việc trong giao dịch mua bán BĐS, người mua bán có quyền thỏa thuận giá và chỉ cần mức giá trên hoặc bằng mức giá Nhà nước quy định là được, có nghĩa không vi phạm. Chính vì lẽ đó, không chỉ doanh nghiệp mà người dân trong các giao dịch cũng sử dụng thủ thuật ghi giá trên hợp đồng thường thấp hơn giá giao dịch thực tế để né thuế.

PV: Để ngăn chặn tình trạng thất thu thuế hoạt động chuyển nhượng BĐS, nhiều chuyên gia kinh tế đề xuất cần ban hành luật thuế về tài sản, bà có quan điểm gì về vấn đề này?

Bà Nguyễn Thị Cúc: Chính sách thuế có liên quan đến đất đai không chỉ có chức năng tạo nguồn thu cho ngân sách nhà nước, mà còn là công cụ tài chính để điều tiết thị trường BĐS, cũng như là một chính sách điều tiết phát triển đô thị. Theo tôi, việc nghiên cứu hoàn thiện chính sách thuế liên quan đến tài sản, đất đai là phù hợp.

|

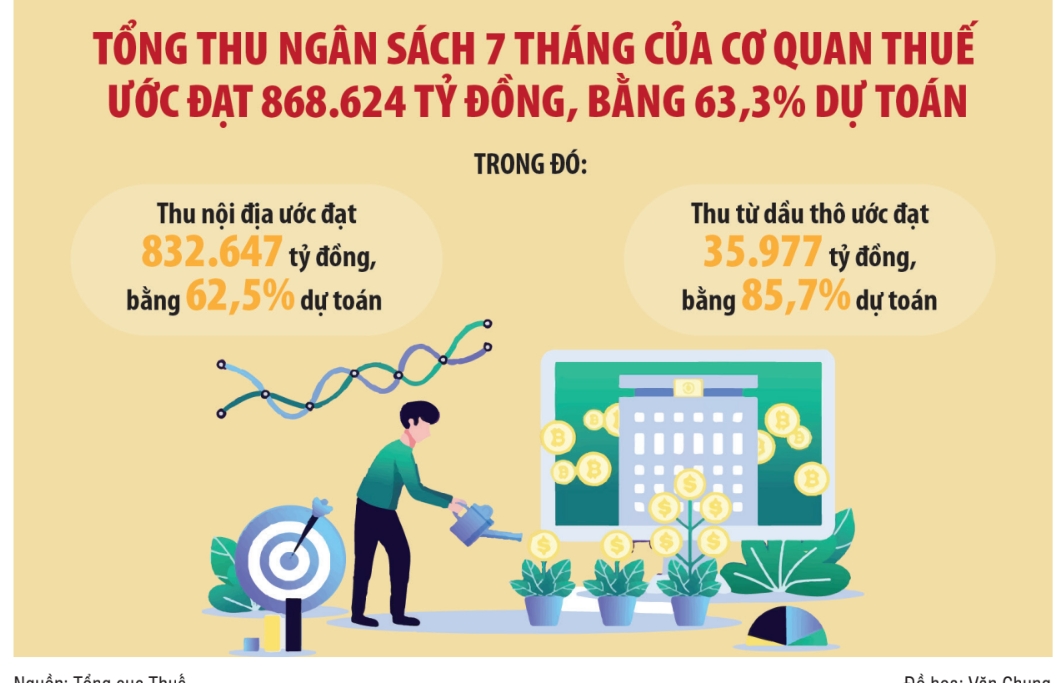

| Nguồn: Tổng cục Thuế Đồ họa: Hồng Vân |

Cùng với đó, cần thực hiện tổng kết, đánh giá tổng thể tình hình thực hiện chính sách điều tiết hiện hành liên quan đến nhà, đất, BĐS. Trên cơ sở đó có thể nghiên cứu thuế tài sản, tuy nhiên theo quan điểm cá nhân tôi thì đối tượng chịu thuế tài sản là cá nhân, không đưa tổ chức kinh tế, doanh nghiệp kinh doanh vào đối tượng chịu thuế. Đối tượng chịu thuế cũng cần nghiên cứu, khảo sát kỹ càng để phù hợp với điều kiện phát triển kinh tế xã hội thực tiễn… Bên cạnh đó, cũng cần điều chỉnh đối tượng chịu thuế, không chỉ BĐS mà cả tài sản bằng tiền vốn, đầu tư tài chính…, để đảm bảo tính đồng bộ, bình đẳng.

PV: Cơ quan thuế các cấp và các ngành liên quan đã vào cuộc phối hợp chống thất thu thuế hoạt động kinh doanh BĐS. Tuy nhiên, còn nhiều bất cập trong cơ chế chính sách, gây khó khăn cho việc xác định nghĩa vụ thuế trong giao dịch chuyển nhượng BĐS. Theo bà, cơ chế chính sách cần điều chỉnh theo hướng nào?

Bà Nguyễn Thị Cúc: Theo tôi, cần nghiên cứu hoàn thiện chính sách thuế thu nhập cá nhân (TNCN) đối với chuyển nhượng BĐS. Cụ thể, cần nghiên cứu hoàn thiện, sửa đổi bổ sung cả về phương pháp tính thuế và miễn giảm thuế. Về phương pháp tính thuế, cần tính đến yếu tố đơn giản, dễ thu nhưng cũng cần đến yếu tố bình đẳng. Đối với hoạt động chuyển nhượng có đầy đủ hóa đơn, chứng từ, cơ sở pháp lý chứng minh hoạt động chuyển nhượng BĐS bị lỗ - chênh lệch âm giữa giá bán và giá vốn thì nên chăng không nên thu.

Về giá tính thuế đối với chuyển nhượng BĐS, cần nghiên cứu sửa đổi phù hợp, trên cơ sở giá chuyển nhượng thực tế, tránh tình trạng làm hai hợp đồng khi chuyển nhượng để giảm nghĩa vụ, thậm chí trốn thuế. Hướng tới chính phủ điện tử, kho cơ sở dữ liệu của cơ quan thuế cũng như các cơ quan hữu quan ngày càng được hoàn thiện, dữ liệu về giá BĐS được công khai, dễ kết nối tra cứu…, theo đó cần quy định nguyên tắc giá giao dịch theo giá thị trường để tính thuế, không chỉ phụ thuộc và giá hợp đồng mua bán hoặc giá do UBND tỉnh, thành phố công bố, nhằm khắc phục tình trạng thất thu thuế như hiện nay đang tương đối phổ biến.

Đối với quy định miễn giảm thuế chuyển nhượng BĐS của cá nhân, cần nghiên tính thực tiễn và hợp lý, thay đổi tiêu thức chỉ tính định lượng mà kết hợp cả định lượng và giá trị để đảm bảo công bằng, bình đẳng, không phân biết đối xử giữa các tầng thu nhập của xã hội.

Đồng thời, cần nghiên cứu sửa đổi bổ sung thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng BĐS. Theo đó, cần sửa đổi bổ sung quy định về xác định chi phí được trừ đối với hoạt động kinh doanh BĐS. Lưu ý các khoản chi phí đặc thù riêng có đối với hoạt động này như: Chi phí đền bù, giải phóng mặt bằng… Đặc biệt, cần nghiên cứu sửa đổi Luật Thuế thu nhập doanh nghiệp theo hướng cho doanh nghiệp có hoạt động chuyển nhượng BĐS nếu bị lỗ thì được bù trừ lỗ của BĐS vào hoạt động kinh doanh khác, trường hợp hoạt động chuyển nhượng, kinh doanh BĐS có lãi thì cũng được dùng lãi bất động sản bù lỗ cho hoạt động kinh doanh khác của doanh nghiệp để bảm bảo doanh nghiệp chủ động tài chính và bình bẳng trong hoạt động sản xuất kinh doanh.

Như đã phân tích ở trên, nhà nước đầu tư quy hoạch, xây dựng cơ sở hạ tầng, phát triển, quy hoạch thêm nhiều khu đô thị, khu công nghiệp, khu kinh tế; xây dựng, mở đường cao tốc, cầu cống, sân bay, bến cảng…, mang lại nhiều sự thay đổi về đời sống kinh tế - xã hội, trong đó có yếu tố về giá cả đất đai tăng. Theo thông lệ quốc tế thì khoản thu lợi này của các tổ chức, cá nhân - thường gọi là khoản chênh lệch địa tô - đều có chính sách điều tiết thích hợp. Tuy nhiên, ở Việt Nam chưa bị điều tiết bởi bất cứ chính sách thu nào dẫn đến ngân sách nhà nước chưa huy động được nguồn thu và các tổ chức cá nhân thu lợi, không do từ hoạt động của bản thân mình mang lại, chưa thực sự bình đẳng. Vì vậy, cần sớm nghiên cứu ban hành chính sách điều tiết hợp lý.

PV: Xin cảm ơn bà!

Tin cùng chuyên mục

Đề xuất giảm 50% thuế bảo vệ môi trường đối với xăng dầu

Đề xuất bỏ quy định hạn chế việc chuyển giao công trình điện của Nhà nước sang EVN quản lý

Hải Phòng bứt phá vươn lên từ những cơ chế, chính sách đặc thù

Thu ngân sách nhà nước năm 2024 ước tăng hơn 10% so với dự toán

Đề xuất quản lý, sử dụng và quyết toán kinh phí thực hiện dân chủ ở cơ sở

Tin khác

Bộ Tài chính ban hành quy chế thực hiện dân chủ

Xuất khẩu hàng hóa tiếp tục là điểm sáng của nền kinh tế

Vốn đầu tư thực hiện toàn xã hội tăng 6,8%

Tuân thủ nghiêm quy chế về công khai, minh bạch ngân sách

Nâng cao hiệu quả hoạt động thương mại biên giới

Chỉ đạo, điều hành của Chính phủ, Thủ tướng Chính phủ nổi bật tuần từ 28/9 - 4/10

Thu ngân sách sắp 'cán đích' cả năm trong 10 tháng

Quyết liệt triển khai các giải pháp để đạt mục tiêu vượt thu đề ra trong năm 2024

Những chính sách mới nổi bật có hiệu lực trong tháng 10/2024