Sửa đổi Nghị định 153 để tăng chất lượng phát hành trái phiếu doanh nghiệp riêng lẻ

Trong thông cáo báo chí vừa phát đi, Bộ Tài chính cho biết, trong thời gian qua, để phát triển thị trường trái phiếu doanh nghiệp theo đúng các chủ trương của Nhà nước, Bộ Tài chính đã xây dựng trình các cấp có thẩm quyền ban hành khung khổ pháp lý về thị trường trái phiếu doanh nghiệp đồng bộ tại Luật Chứng khoán năm 2019, Luật Doanh nghiệp năm 2020 và các nghị định của Chính phủ (Nghị định Nghị định số 153/2020/NĐ-CP và Nghị định số 155/2020/NĐ-CP), thông tư của Bộ Tài chính.

Theo đó, khung khổ pháp lý về trái phiếu doanh nghiệp hướng tới mục tiêu phát triển thị trường ngày càng công khai, minh bạch, bảo vệ quyền lợi của nhà đầu tư. Thị trường trái phiếu doanh nghiệp Việt Nam đã có các bước phát triển nhanh với đầy đủ các cấu phần để trở thành kênh huy động vốn trung và dài hạn quan trọng cho các doanh nghiệp, từng bước giảm sự phụ thuộc vào kênh tín dụng ngân hàng.

Tuy nhiên, thời gian gần đây, thị trường trái phiếu doanh nghiệp có dấu hiệu tăng trưởng nóng, xuất hiện một số hiện tượng huy động vốn trái phiếu chưa tuân thủ quy định của pháp luật. Do đó, để thị trường tiếp tục phát triển bền vững, minh bạch và hiệu quả, cần tiếp tục hoàn thiện khung pháp lý và tăng cường công tác quản lý, giám sát. Bộ Tài chính đã tiến hành đánh giá tình hình thị trường thời gian qua để xây dựng dự thảo nghị định sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP về phát hành trái phiếu doanh nghiệp riêng lẻ.

Hiện dự thảo nghị định đang được gửi lấy ý kiến các chuyên gia tư vấn, các thành viên thị trường và lấy ý kiến rộng rãi công chúng trên website Chính phủ và website Bộ Tài chính từ ngày 9/12/2021.

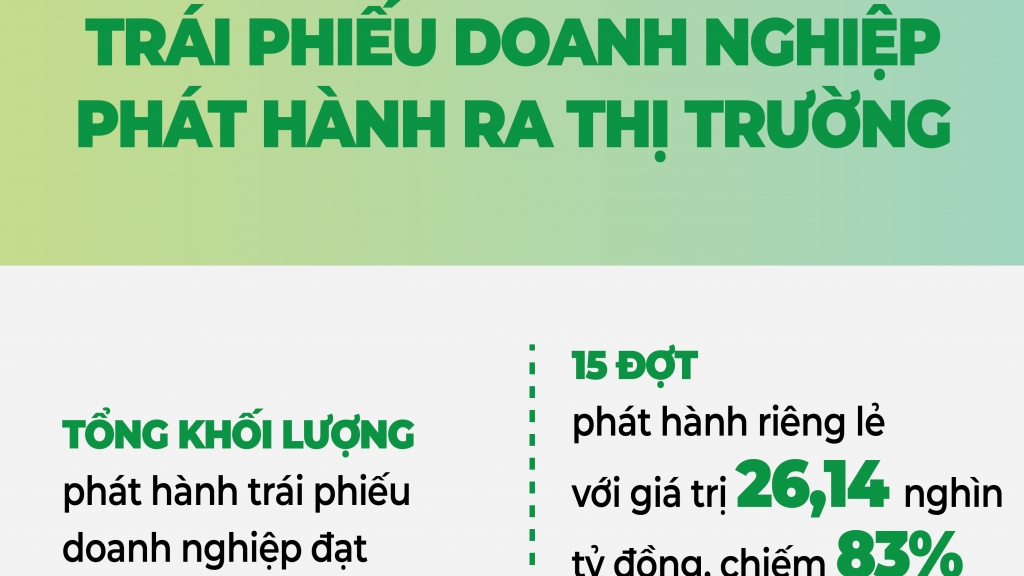

|

| Dự thảo Nghị định sửa đổi Nghị định 153 kỳ vọng tăng chất lượng phát hành trái phiếu doanh nghiệp riêng lẻ. |

Theo dự thảo, nhiều nội dung mới đã được cơ quan soạn thảo sửa đổi, bổ sung, hướng tới sự phát triển an toàn, bền vững của thị trường trái phiếu doanh nghiệp.

Cụ thể, dự thảo sửa đổi quy định về mục đích phát hành trái phiếu nhằm tăng cường trách nhiệm và nghĩa vụ của doanh nghiệp phát hành trong việc sử dụng tiền thu từ phát hành trái phiếu đúng mục đích.

Dự thảo cũng bổ sung quy định về xếp hạng tín nhiệm đối với một số loại trái phiếu phát hành, nhằm tăng tính công khai, minh bạch, góp phần nâng cao chất lượng trái phiếu được phát hành; đồng thời giúp thị trường có thói quen sử dụng kết quả xếp hạng tín nhiệm để đánh giá rủi ro của trái phiếu, tiệm cận với thông lệ quốc tế, hạn chế rủi ro cho nhà đầu tư.

Đồng thời, dự thảo nghị định mới đã bổ sung quy định về đại diện người sở hữu trái phiếu để tăng cường việc giám sát mục đích sử dụng vốn trái phiếu của doanh nghiệp phát hành cũng như tăng cường giám sát việc thực hiện các cam kết khác của doanh nghiệp phát hành.

Cùng với đó, dự thảo lần này quy định, cách thức xác định nhà đầu tư chứng khoán chuyên nghiệp là đối tượng được phép đầu tư và giao dịch trái phiếu doanh nghiệp phát hành riêng lẻ. Song song với đó, dự thảo bổ sung các quy định để đẩy nhanh việc thiết lập thị trường giao dịch trái phiếu doanh nghiệp riêng lẻ tại sở giao dịch chứng khoán cho các nhà đầu tư chứng khoán chuyên nghiệp, nhằm tăng tính thanh khoản; đồng thời tăng cường tính công khai, minh bạch; tăng cường quản lý, giám sát đối với các trái phiếu đưa vào giao dịch trên thị trường thứ cấp.

Ngoài ra, dự thảo cũng sửa đổi một số quy định về thời hạn và nội dung công bố thông tin nhằm khắc phục những bất cập thời gian vừa qua; đồng thời tăng cường tính minh bạch của doanh nghiệp phát hành trái phiếu và việc sử dụng vốn phát hành trái phiếu của doanh nghiệp.

Thông tin của Bộ Tài chính cũng cho biết thêm, cùng với việc hoàn thiện khung khổ pháp lý, Bộ tiếp tục chỉ đạo Ủy ban Chứng khoán Nhà nước và các đơn vị chức năng tăng cường việc quản lý, giám sát, triển khai các đoàn thanh tra, kiểm tra việc phát hành trái phiếu của các doanh nghiệp bất động sản, các tổ chức tín dụng có liên quan đến doanh nghiệp bất động sản, các doanh nghiệp có khối lượng phát hành lớn, lãi suất cao, các doanh nghiệp có kết quả kinh doanh thua lỗ, các doanh nghiệp phát hành không có tài sản bảo đảm./.

Tin cùng chuyên mục

Chính sách thuế đối với khoản trích quỹ trước thời hạn 5 năm

Áp thuế giá trị gia tăng đối với mặt hàng lá thuốc lá đã tách cọng nhập khẩu

Hướng dẫn áp dụng Hiệp định tránh đánh thuế hai lần đối với lĩnh vực hàng không

Xử lý tiền cấp quyền khai thác khoáng sản

Hoàn thuế đối với hàng hóa nhập khẩu để sản xuất kinh doanh

Tin khác

Hướng dẫn thực hiện chính sách thuế đối với chuyển nhượng bất động sản

Chính sách thuế và thủ tục hải quan với hàng hóa xuất, nhập khẩu

Hướng dẫn hưởng ưu đãi thuế thu nhập doanh nghiệp đối với dự án đầu tư

Thuế thu nhập doanh nghiệp đối với hoạt động chế biến thủy sản

Đối tượng nào phải nộp thuế nhà thầu đối với thu nhập phát sinh tại Việt Nam?

Hướng dẫn xử lý miễn tiền thuê đất

Hướng dẫn thực hiện nghĩa vụ thuế nhà thầu đối với lãi tiền vay

Người bán phải lập hóa đơn để giao cho người mua kể cả hàng hóa nhận tài trợ, biếu tặng

Hướng dẫn xử lý tiền thuế nộp thừa