Sửa Luật Thuế thu nhập doanh nghiệp, không ưu đãi cho các ngành nghề trùng lắp, dàn trải

|

| Phó Thủ tướng Chính phủ Lê Thành Long Ảnh: TL |

Bổ sung mức thuế 15% cho DN thu dưới 3 tỷ đồng

Theo tờ trình, việc ban hành Luật Thuế TNDN (sửa đổi) là cần thiết để thực hiện chủ trương, đường lối về cải cách hệ thống chính sách thuế nói chung, chính sách thuế TNDN nói riêng đã được nêu tại các văn bản của Đảng, Nhà nước.

Về quy định người nộp thuế và thu nhập chịu thuế, Phó Thủ tướng Chính phủ Lê Thành Long cho biết, Dự thảo đã bổ sung quy định DN nước ngoài cung cấp hàng hóa, dịch vụ theo các hình thức kinh doanh thương mại điện tử, kinh doanh trên nền tảng số nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.

Cũng như cơ sở thường trú của DN nước ngoài bao gồm cả nền tảng thương mại điện tử, nền tảng công nghệ số mà thông qua đó DN nước ngoài tiến hành cung cấp hàng hóa, dịch vụ tại Việt Nam.

Dự thảo Luật cũng bổ sung quy định các khoản thu nhập khác của DN nói chung, các khoản thu nhập chịu thuế phát sinh tại Việt Nam của DN nước ngoài (có hoặc không có cơ sở thường trú tại Việt Nam) và khoản thu nhập ở nước ngoài của DN Việt Nam.

Trong đó, khoản thu nhập ở nước ngoài phải nộp thuế thu nhập doanh nghiệp bổ sung theo quy định về tổng hợp thu nhập chịu thuế tối thiểu (IIR) tại Nghị quyết số 107/2023/QH15.

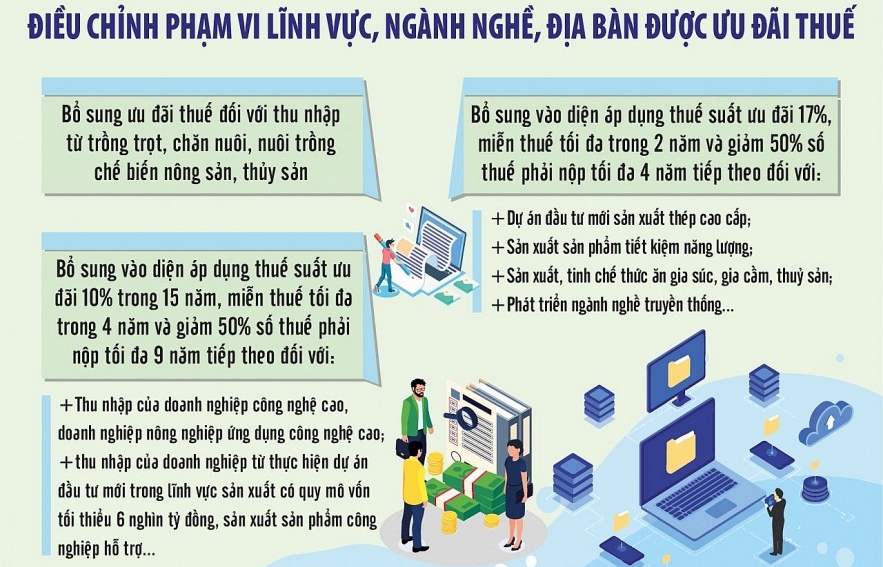

Về thu nhập được miễn thuế, dự thảo sửa đổi, bổ sung đối tượng, tiêu chí và điều kiện đối với một số khoản thu nhập được miễn thuế và giao Chính phủ quy định các mức và tiêu chí cụ thể đối với một số khoản thu nhập được miễn thuế như: thu nhập từ chế biến nông sản, thủy sản; thu nhập không chia của cơ sở thực hiện xã hội hóa để lại để đầu tư phát triển.

Bổ sung thêm một số khoản thu nhập được miễn thuế gồm: thu nhập từ chuyển nhượng tín chỉ carbon lần đầu sau khi phát hành; thu nhập từ tiền lãi trái phiếu xanh; khoản bồi thường của Nhà nước theo quy định của pháp luật; khoản chênh lệch do đánh giá lại tài sản theo quy định…

Về xác định thu nhập tính thuế và phương pháp tính thuế, Dự thảo sửa đổi, bổ sung quy định việc lựa chọn kỳ tính thuế theo năm dương lịch hoặc năm tài chính; đối với DN nước ngoài phát sinh thu nhập tại Việt Nam từ hoạt động kinh doanh thương mại điện tử, kinh doanh trên nền tảng số thực hiện kỳ tính thuế theo pháp luật về quản lý thuế.

Về thuế suất thuế TNDN, dự thảo bổ sung mức thuế suất (15% và 17%) áp dụng riêng cho DN có doanh thu dưới 3 tỷ đồng, DN có doanh thu từ 3 tỷ đồng đến 50 tỷ đồng.

Sửa đổi, bổ sung các quy định về khung thuế suất đối với hoạt động tìm kiếm, thăm dò và khai thác dầu khí, về mức thuế suất đối với hoạt động thăm dò, khai thác, chế biến tài nguyên quý hiếm.

Về ưu đãi thuế TNDN, Phó Thủ tướng Lê Thành Long cho hay, Dự thảo đã đưa ra quy định chi tiết về đối tượng ưu đãi thuế TNDN trên cơ sở cơ bản kế thừa quy định pháp luật hiện hành nhưng có rà soát nhằm thể chế hóa chủ trương của Đảng, Nhà nước.

Cụ thể, không áp dụng ưu đãi đối với các ngành, nghề ưu đãi có tính trùng lắp, dàn trải; giảm mức ưu đãi của dự án đầu tư tại khu kinh tế nhưng không nằm trên địa bàn có điều kiện khó khăn hoặc đặc biệt khó khăn.

Bổ sung quy định chính sách ưu đãi thuế TNDN đối với: dự án thuộc đối tượng áp dụng ưu đãi, hỗ trợ đầu tư đặc biệt đã được quy định tại Luật Đầu tư năm 2020; đầu tư kinh doanh cơ sở kỹ thuật hỗ trợ DN nhỏ và vừa, cơ sở ươm tạo DN nhỏ và vừa; hoạt động báo chí khác (ngoài báo in).

Ngoài ra, Dự thảo cũng sửa đổi, bổ sung quy định cụ thể về tiêu chí đối với những trường hợp được xem xét kéo dài thời gian áp dụng thuế suất ưu đãi; các trường hợp miễn, giảm thuế khác…

Cân nhắc về doanh nghiệp chịu thuế tối thiểu toàn cầu

Báo cáo thẩm tra, Chủ nhiệm Ủy ban Tài chính, Ngân sách của Quốc hội Lê Quang Mạnh cho biết, Ủy ban nhất trí về sự cần thiết sửa đổi Luật Thuế TNDN để khắc phục các vướng mắc, bất cập của Luật hiện hành và phù hợp với quá trình phát triển của nền kinh tế trong nước và thế giới.

Nhưng ý kiến của Ủy ban Tài chính, Ngân sách đề nghị cần làm rõ hơn một số vấn đề, như điều kiện các dự án được hưởng ưu đãi đầu tư đặc biệt đang được quy định trong dự thảo Luật căn cứ theo tổng số vốn đầu tư.

Dự thảo Luật chỉ quy định thời gian phải bảo đảm giải ngân 1/3 tổng số vốn đầu tư và chưa quy định thời gian để bảo đảm giải ngân hết đối với 2/3 tổng số vốn đầu tư còn lại.

Vì vậy, Ủy ban Tài chính, Ngân sách cho rằng sẽ không có căn cứ pháp lý để cơ quan quản lý thuế thực hiện hậu kiểm và chưa bảo đảm tính tổng thể và sự chặt chẽ của quy định pháp luật.

Về việc quyết định mức độ ưu đãi đầu tư đặc biệt, nhiều ý kiến đề nghị nên giao Chính phủ quy định để bảo đảm việc tổ chức thực hiện Luật một cách tổng thể và thống nhất.

Về ưu đãi thuế TNDN đối với các nhà đầu tư mới thuộc diện áp dụng thuế tối thiểu toàn cầu, theo báo cáo thẩm tra, với hiệu lực của Nghị quyết số 107/2023/QH15 về thuế TNDN bổ sung (thuế tối thiểu toàn cầu) thì đồng thời với việc được hưởng các ưu đãi miễn giảm thuế đặc biệt, các nhà đầu tư lớn (có doanh thu toàn cầu trên 750 triệu Euro/năm sẽ vẫn phải nộp thuế TNDN bổ sung ở mức 15%.

Nên báo cáo thẩm tra đề nghị Cơ quan soạn thảo cân nhắc quy định mức thuế suất 15% áp dụng cho các DN thuộc diện phải chịu thuế tối thiểu toàn cầu, qua đó không tạo ra chi phí quản lý và các thủ tục hành chính không cần thiết cho cả cơ quan quản lý nhà nước và doanh nghiệp, đồng thời nghiên cứu, xây dựng các chính sách thu hút đầu tư khác phù hợp và hiệu quả hơn.

Tin cùng chuyên mục

5 tháng đầu năm, thu ngân sách nhà nước đạt gần 60% dự toán

Tránh lãng phí, thất thoát nguồn lực công sau sắp xếp tổ chức bộ máy, đơn vị hành chính

Đề xuất sửa đổi quy định về Quỹ phát triển đất phù hợp với mô hình chính quyền 2 cấp

Kiểm toán Nhà nước: Kiến nghị xử lý tài chính hơn 275.000 tỷ đồng

Bộ Tài chính: Chi trả đầy đủ, kịp thời các chế độ, chính sách cho các đối tượng nghỉ chế độ

Tin khác

Tạm dừng kiểm kê đất đai, đề xuất giao quyền cấp sổ đỏ về xã

Sẽ phân cấp mạnh thẩm quyền trong quản lý, sử dụng tài sản công

Hà Nội: Đẩy nhanh tiến độ, nâng cao tỷ lệ giải ngân vốn đầu tư công

Yêu cầu nhanh chóng rà soát, phân loại quỹ nhà, đất không sử dụng

Kon Tum: Nhiều giải pháp đẩy mạnh giải ngân vốn đầu tư công

Quý I/2025, Quảng Ninh giải ngân hơn 1.200 tỷ đồng vốn đầu tư công

Tổng kiểm kê tài sản công: Đã hoàn thành giai đoạn kiểm đếm thực tế

Hà Nội: Giải ngân vốn đầu tư công đạt ít nhất 95%

Tiêu chí lựa chọn đối tác liên doanh, liên kết sử dụng tài sản công